Aflosvormen

Je hebt jouw droomhuis gevonden, dat is stap 1! Nu moet je alleen nog kiezen welke hypotheek het beste bij jou en jouw nieuwe woning past. Je kunt kiezen tussen meerdere aflosvormen, waarvan twee op dit moment het meest worden gekozen, namelijk de lineaire hypotheek en de annuïteitenhypotheek. Hieronder zetten wij voor je op een rijtje wat de verschillen zijn en de voor- en nadelen per aflosvorm.

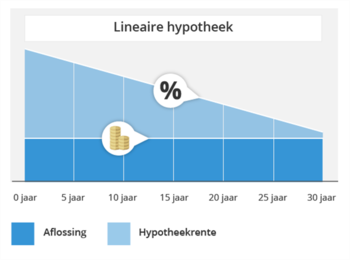

Lineaire hypotheek

Bij een lineaire hypotheek wordt de hypotheekschuld volledig afbetaald gedurende de looptijd van de hypotheek. Eigenlijk is dit een zeer eenvoudige aflosvorm. De hypotheekschuld wordt gedeeld door de looptijd in maanden. De uitkomst van deze som is de maandelijkse aflossing die betaald moet worden. Het verschuldigde maandbedrag aan hypotheekrente daalt maandelijks.

Voordelen van een lineaire hypotheek

Nadelen van een lineaire hypotheek

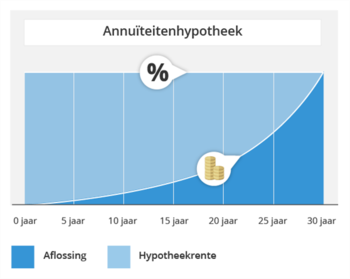

Annuïteitenhypotheek

Met een annuïteitenhypotheek wordt tijdens de gehele looptijd een maandelijks gelijkblijvend bedrag betaald. Dit bedrag bestaat uit de verschuldigde rente aangevuld met de aflossing. De bruto maandlasten blijven tijdens de looptijd gelijk. Naarmate de looptijd vordert, neemt de schuld af. Hierdoor dalen de rentelasten en dus ook de fiscale aftrek, waardoor de netto maandlasten stijgen.

Voordelen van een Annuïteiten hypotheek

Nadelen van een Annuïteitenhypotheek

Heb je vragen: Neem contact op.

De annuïteitenhypotheek is vooral interessant voor mensen die voor lage aanvangslasten kiezen. Ook is de annuïteitenhypotheek uiterst geschikt voor mensen die in de toekomst een stijging in inkomen verwachten. Voor meer informatie, kun je contact met ons opnemen.

Andere aflosvormen die wij aanbieden

Tot 2013 werd er meestal gekozen voor één of meerdere van de volgende aflosvormen